Франшиза микрозаймов — как раздавать деньги и богатеть

Юлия Жирова

взяла микрокредит

Генеральный директор МФО «До зарплаты» Павел Сологуб рассказал, как вовремя вошел на рынок микрозаймов и как его компания из маленького офиса выросла в федеральную сеть.

О компании

«До зарплаты» — микрофинансовая организация. Выдают займы до 100 тысяч рублей на срок до 30 дней. Деньги можно получить наличными или на карту, оформить заявку — через мобильное приложение, на сайте или в офисе.

Годовой оборот «До зарплаты» — 1,5 млрд рублей. Клиентская база — 500 тысяч человек, из которых 70% пользуются услугами компании постоянно.

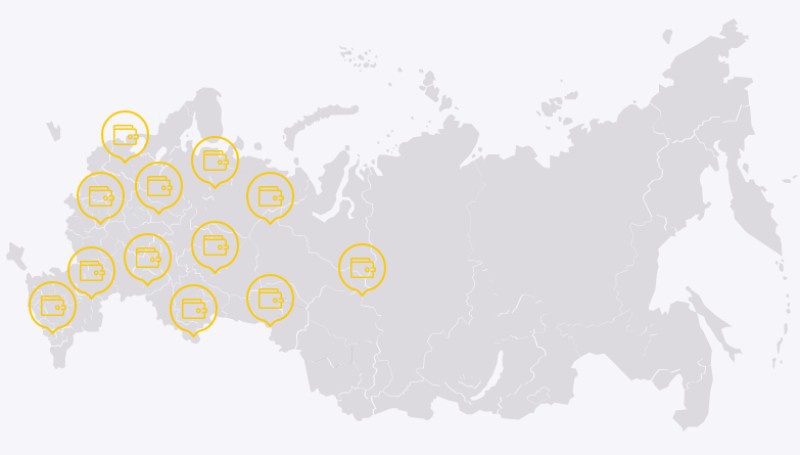

Сеть «До зарплаты» — крупнейшая в своей отрасли компания на территории Северо-Западного региона. У нее 100 офисов в 15 городах России и 300 сотрудников.

В 2017 году эксперты премии «Финансовая элита России» отметили темпы развития и финансовую устойчивость «До зарплаты». Компания победила в номинации «Динамика роста портфеля».

Начало и развитие

«До зарплаты» — второй бизнес Павла. На последних курсах университета у него была компания «Первый санкт-петербургский кредитный брокер», ей он руководил примерно полтора года. В 2011 году внимание Павла привлек рынок МФО — сфера показалась интересной, особенно потому что таких организаций в Санкт-Петербурге в то время было мало. Павел решил попробовать себя в новом деле. Сначала обе компании работали параллельно, но со временем Павел понял, что нужно выбрать что-то одно. Он остановился на микрозаймах, потому что видел в этом рынке больше перспектив развития и больший потенциал.

Первую точку по выдаче микрозаймов Павел открыл в бизнес-центре. Снял офис из двух комнат общей площадью 30 кв. метров — в одной менеджеры принимали клиентов, а в другой проверяли их платежеспособность. Посетители приходили по листовкам, которые раздавал промоутер. В 2011 году такая реклама работала лучше всего.

После запуска второй точки Павел осознал, что нужно переходить из бизнес-центров в стрит-ритейл. Для третьего офиса выбрали павильон в 25 шагах от метро Купчино, с расчетом на большой пешеходный трафик конечной станции метро и крупнейшего спального района города.

Цены на аренду показались Павлу космическими — за 30 кв. м здесь просили 80 тысяч рублей против 22 тысяч в бизнес-центрах. Однако возможность забирать людей с улицы дала гораздо больший поток клиентов при значительно меньших расходах на рекламу. Даже несмотря на подорожавшую аренду, прибыль Павла увеличилась.

Павел убедился — стрит-ритейл работает, и в течение года открыл еще 8 точек в том же формате. Перед запуском девятого отделения сделал перерыв на полгода — подкопить денег и продолжить с новой силой.

Когда в конце 2014 года Павел составлял план развития на следующий год, он понял, что почти достиг предела емкости Санкт-Петербурга и пора выходить за границы родного города, на федеральный уровень. Для региональной экспансии Павел выбрал юг России, Урал и Поволжье.

На ноябрь 2017 года в сети «До зарплаты» работает 40 офисов в Санкт-Петербурге и 60 по России. За все время существования компании пришлось закрыть только одну точку, еще две переехали в более подходящее место.

Франчайзинг и софт

Мысль продавать франшизу микрозаймов пришла Павлу еще до выхода бизнеса за пределы Санкт-Петербурга. Но у него не было ни опыта работы в федеральных компаниях, ни понимания, как такими сетями руководить. Павел решил, что правильнее сначала попробовать открыть филиал самому, чем свалить все трудности на франчайзи.

Самой большой проблемой оказалась IT-база. Точнее ее отсутствие. На рынке никто не предлагал готового решения, которое отвечало бы всем требования компании и подходило под конкретные задачи МФО. Павел собрал команду программистов и организовал собственный отдел разработки.

За два года удалось создать облачную CRM-систему, где каждый пользователь выполняет свою роль. Менеджеры регистрируют клиентов и отправляют их данные на проверку, руководители просматривают статистику работы офиса и анализируют финансовые показатели. Павел остался доволен продуктом — такая система была легкой в использовании и подходила для эффективной работы с франчайзи.

После разработки софта Павел начал предлагать франшизу. Первый договор франчайзинга заключили в 2016 году. Партнера особо не искали — его привел знакомый еще до того, как был сформирован пакет франшизы. Всеми двигало желание развиваться в этом направлении, а конкретные условия разработали уже в процессе запуска. В том же году продали вторую франшизу. Спустя год оба филиала выполняют план и получают прибыль.

Задача франчайзи

Секрет успеха франшиз микрозаймов «До зарплаты» в том, что компания запускает их «под ключ». Для Павла нет особой разницы открывать свою точку или партнерскую — он в любом случае принимает активное участие и контролирует весь процесс от начала до конца. «Если хочешь сделать что-то хорошо, делай это сам», — считает Павел.

Причина здесь одна — репутация компании. Когда клиент приходит получить заём, для него не имеет значения, в чей офис он пришел. Клиент оценивает всю компанию. Если ему нахамили в каком-то филиале, не оказали услугу должным образом, он не будет разбираться, франшиза это или нет. Он просто уйдет к конкурентам, пожалуется друзьям, напишет отрицательный отзыв. Репутация компании пострадает. Чтобы этого не произошло, Павел уделяет внимание каждой мелочи и делает все, чтобы франчайзи было легче соответствовать стандартам компании.

Основная задача руководителя филиала — контролировать, чтобы все работало без проблем. Павел вспоминает случай, который произошел в одном из отделений. Точка удачно располагалась, но люди почему-то не заходили, прибыли не было. Оказалось, что прямо перед входом ежедневно появлялись бабушки, которые торговали всякой всячиной. Они загораживали лотками рекламу на фасаде. После того, как их вежливо попросили перейти в другое место, дела в офисе наладились, пошли клиенты, появилась прибыль. «Задача руководителя — следить за бабушками», — в шутку говорит Павел.

Закон

Когда Павел только начинал заниматься микрофинансированием, законодательной базы по этому направлению еще не было. Законы «О микрофинансовой деятельности и микрофинансовых организациях» и «О внесении в госреестр микрофинансовых организаций» вступили в силу только в 2010 году. По ним все МФО обязали получить свидетельство ФСФР.

Сейчас свидетельства выдает Центробанк. Но это по-прежнему самый долгий и сложный этап при открытии МФО. Чтобы попасть в реестр, нужно зарегистрировать ООО и привести его название к соответствующим стандартам ОКВЭД. Обязательно должны быть слова «микрокредитная компания», а наименование должно отличаться от любой другой организации. Вне зависимости от того, являются ли они частью одной сети или нет, франшизная это точка или собственная.

В компании Павла эти вопросы решает юридический департамент. Партнер отправляет туда необходимую информацию и получает готовый пакет документов. Остается только подписать, заверить печатью генерального директора и отправить в ЦБ, где заявку будут рассматривать 3 недели, а то и дольше.

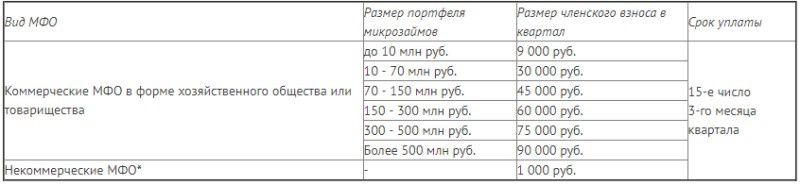

Еще одно обязательное требование — каждый филиал должен вступить в СРО. Первый взнос — 10 тысяч рублей. В дальнейшем размер взносов зависит от размера портфеля компании, как правило — 9 тысяч рублей. Павел сотрудничает с СРО «МиР» и платит взносы от группы компаний, поэтому все его партнеры получают скидки.

Помещение

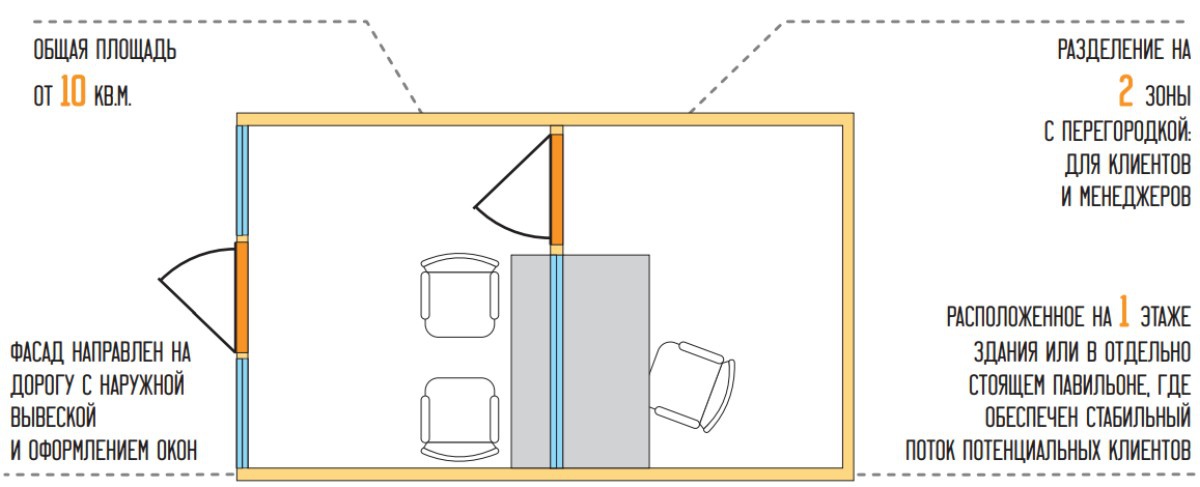

После подачи документов на свидетельство можно приступить к поиску офиса. Павел уверен, что хорошее место —залог успеха, поэтому выбирает придирчиво. Помещение должно быть на первом этаже отдельно стоящего здания и вблизи мест скопления людей. Подходят транспортные узлы или просто районы с высокой проходимостью.

К Павлу часто приходят уже с готовыми идеями, которые не всегда подходят для работы. Тогда он честно говорит будущему партнеру, что надо искать дальше, и помогает ему в этом, объясняет требования и методики выбора.

Идеальная площадь офиса «До зарплаты» — 18 кв. м. Но это не означает, что все другие предложения получат отказ. Напротив, Павел советует не ограничивать себя в выборе и рассматривать помещения от 5 до 30 кв. м.

Если у франчайзи не получается найти офис, Павел приходит на помощь. За 6 лет открытия филиалов в разных городах у него сформировались полезные связи в стрит-ритейле и агентствах недвижимости. Часто он узнает цену на соседний павильон раньше, чем тот выставят на аренду.

В среднем ремонт помещения 18 кв. м обходится в 170 тысяч рублей. Сюда входит закупка материалов и оплата труда строителей. Все работы ведутся по дизайн-проекту, который составляют в главном офисе. Он содержит план электрики и коммуникаций, расстановку мебели, требования к оформлению стен, пола и потолка.

Павел советует проявлять бдительность со строителями. Бывает, что рабочие завышают цену до 300–500 тысяч рублей, хотя на самом деле хватит и 100 тысяч.

Отдельная статья расходов — брендирование офиса. Сюда входит интерьер и наружная реклама — вывеска, световые панели в окна.

Пока в офисе идет ремонт, нужно установить пожарную и охранную сигнализацию, видеонаблюдение, купить мебель и оборудование — компьютер, принтер, кулер, сплит-систему, сейф. Закупкой франчайзи занимается сам, но Павел делится с ним контактами и скидками дружественных фирм и поставщиков.

В среднем на ремонт и оборудование офиса уходит 10 дней. Параллельно идет набор и обучение персонала.

Примерные расходы регионального отделения в первый месяц работы

| Оборудование | 135 000 ₽ |

| Зарплата сотрудникам | 45 000 ₽ |

| Аренда | 40 000 ₽ |

| Коммунальные платежи | 3 000 ₽ |

| Реклама | 20 000 ₽ |

| Вывеска | 60 000 ₽ |

| Касса | 250 000 ₽ |

| Канцелярия | 10 000 ₽ |

| Ремонт | 97 000 ₽ |

| Всего | 660 000 ₽ |

Сотрудники

Павел и его команда берут на себя все вопросы по подбору, обучению и контролю персонала филиалов. Для франчайзи это бесплатно.

Поиском и приемом сотрудников на работу занимается отдел кадров головного офиса. Кадровики размещают вакансии на сайтах по поиску работы и выбирают наиболее подходящих кандидатов, записывают их на собеседование с руководителем филиала.

В каждый филиал берут двух менеджеров на график 2/2. Так сложилось, что лучше всего с задачами справляются девушки 20–35 лет. Средняя зарплата — 20–30 тысяч рублей. Основные требования к соискателям — несудимость и умение работать на компьютере, всему остальному научат.

Дистанционное обучение длится четыре дня. Через TeamViewer показывают, как работать с программным обеспечением, а теорию выдают в печатном виде — это велком-бук и рабочая тетрадь с основными алгоритмами работы. Учебники остаются у сотрудника, поэтому если в ходе работы у него появляются вопросы, под рукой всегда шпаргалка.

По итогам обучения соискатель проходит тестирование. Так компания определяет, готов ли человек к работе с клиентом. Если все хорошо, отдел кадров готовит документы о трудоустройстве и отправляет их партнеру — ему остается только подписать их и положить в сейф трудовую книжку.

Качество работы персонала мониторит тоже головный офис, его контрольно-ревизионный отдел. Сотрудники КРО отсматривают записи с камер видеонаблюдения и обзванивают клиентов, интересуясь их мнением о качестве услуг. Для Павла крайне важно, чтобы клиенты всегда оставались довольны.

Работа с клиентами

Павел начал заниматься микрофинансированием, когда эта сфера еще только зарождалась. Тогда люди заходили в офис, чтобы просто спросить про займы. Теперь 99% клиентов приходят с намерением подать заявку на микрозайм и интересуются только условиями.

Проверка клиента тоже стала проще. Четыре года назад МФО еще не имели доступа к Базе кредитных историй. Клиента оценивали вслепую — на основании анкеты и общих источников информации. Приходилось задавать клиенту много вопросов и пытаться поймать его на вранье.

Качественный скачок произошел, когда открылся доступ к Бюро кредитных историй. Качество оценки заемщика сразу выросло и позволило автоматизировать процесс проверки.

Сейчас у Павла целый отдел андеррайтеров, которые изучают и оценивают поведение клиентов, составляют скоринговые модели. Система обрабатывает 83% заявок — проверка занимает 7 минут. Остальные заявки андеррайтеры проверяют вручную.

Решение о выдаче микрозайма принимают в головном офисе компании. Менеджер филиала отправляет туда информацию, а затем получает одобрение или отказ. Поначалу партнер не понимает, как и почему людям отказывают в кредите, но со временем вникает в нюансы скоринга.

Для проверки платежеспособности клиентов с сайта работает функция «Кредитный рейтинг». Заемщик вводит данные в личный кабинет, а система оценивает его по шкале от 0 до 900.

Время пользования кредитом зависит от особенностей региона. Где-то люди тратят деньги быстро — сегодня взял займ, завтра отдал, послезавтра опять занял. В других городах, наоборот, больше продлений и просрочек. В среднем 15% клиентов погашают долг с просрочкой.

В компании разработали специальный алгоритм напоминаний и стимулирования выплат, чтобы заемщики вовремя платили по кредиту. Если просрочки небольшие, клиенту помогают вернуться в график платежей. Напоминать о сроках платежа звонками и сообщениями — обязанность менеджера филиала, которую контролируют в главном офисе.

Единственное в работе с клиентами, чем Павел сам не занимается, это взыскание задолженностей. Для этого он сотрудничает с коллекторскими агентствами, которым платит процент от суммы долга. Франчайзи тоже может передать им эти обязанности или договориться с другим агентством на свое усмотрение. Но с условием — компания должна действовать строго в рамках закона, числиться в реестре коллекторских агентств ФССП и иметь лицензию.

Реклама

Для привлечения клиентов важно выбрать помещение с высокой проходимостью, ведь основной поток посетителей идет именно с улицы.

Дополнительные рекламные активности для каждого города разные — где-то эффективно нанимать промоутеров, где-то расклеивать объявления. Павел не ограничивает партнеров в выборе способов продвижения, но дает рекомендации и оценивает эффективность мероприятий.

Реклама в интернете ведется на федеральном уровне — она настроена на всю сеть, но если клиент захочет прийти в офис, ему предлагается адрес отделения в его городе.

Рекламные баннеры на улицах — тоже федеральная реклама. На всех щитах указан номер телефона кол-центра в главном офисе, откуда клиента отправят в ближайший для него филиал. И то, и другое для партнера бесплатно.

Павел не закрепляет город за франчайзи, который первым открыл там точку. Он считает, что может возникнуть конфликт интересов — если в одном районе будет два и более партнеров, непонятно, к кому из них отправлять клиента. Пока таких случаев не было, но Павел старается думать на перспективу и уже ищет решение этого вопроса.

Доходы и расходы

Минимальный капитал, который нужен для запуска бизнеса по выдаче микрозаймов — 500 тысяч рублей. Вся сумма резервируется под выдачу займов. Другие расходы Павел считает незначительными, потому что на многих вещах можно сэкономить — купить мебель на Авито или самому покрасить стены.

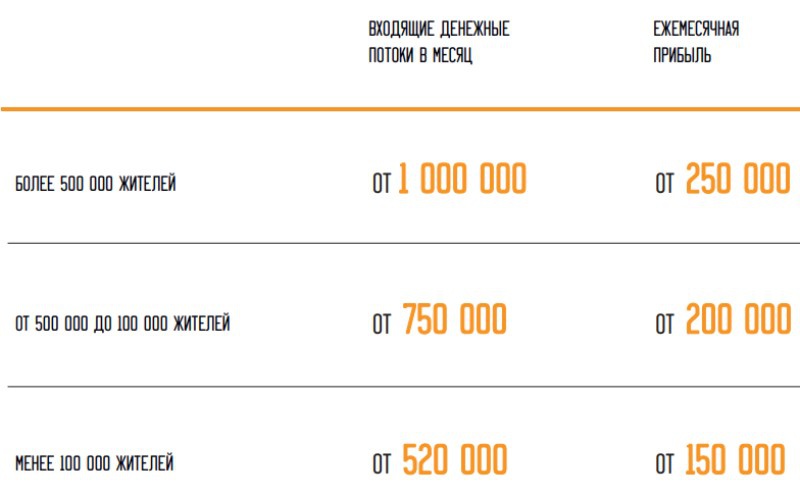

Микрофинансовый бизнес — нелинейный. Тут сложно сказать заранее, какая у точки будет прибыль. Все зависит от региона. Минимум, который франчайзи должен получать на руки после вычета всех издержек, — 100 тысяч рублей в месяц.

Павел считает, что у «До зарплаты» нет конкурентов. Открывать собственную компанию в этой сфере уже нет смысла, потому что законодательство сейчас выкуривает мелких игроков с рынка, а разработка хорошего софта для быстрой и качественной работы с клиентами обойдется в неподъемные для новичка 5 млн рублей.

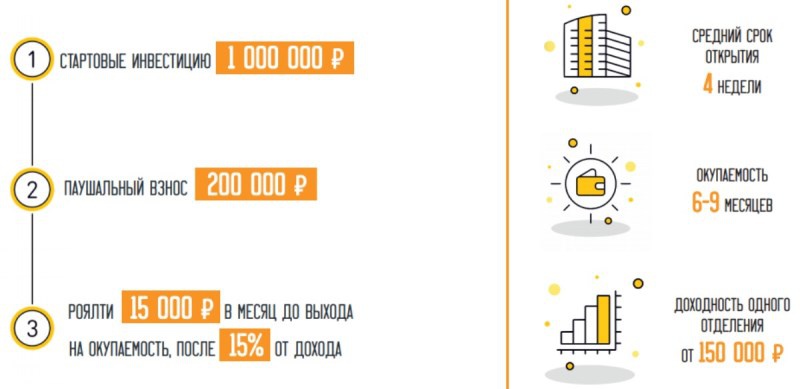

Для Павла крайне важно, чтобы все франчайзи получали прибыль. Зарабатывают они, зарабатывает и он. 210 тысяч рублей паушального взноса еле-еле покрывают затраты на открытие филиала.

Команда Павла полностью контролирует все этапы запуска каждого проекта — от подписания учредительных документов до расстановки мебели и обслуживания клиентов. «Мне категорически не пофиг!» — говорит Павел.

Нашли опечатку? Выделите ее и нажмите Ctrl+Enter

Как покупать и продавать франшизы, управлять деньгами и людьми, построить бизнес и не прогореть.